Có rất nhiều loại bảo hiểm ô tô nhưng với tiêu chí tiết kiệm và hiệu quả, chủ xe cần biết đâu là gói phù hợp và cần thiết nhất đối với mình? Vậy có những loại bảo hiểm ô tô nào? nên tham gia gói bảo hiểm nào?

1. Bảo hiểm trách nhiệm dân sự

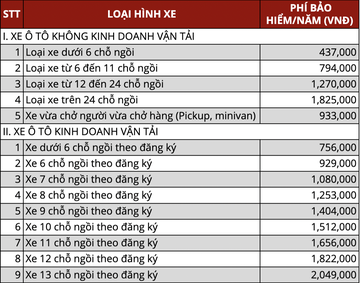

Bảo hiểm trách nhiệm dân sự (TNDS) cũng chính là gói bảo hiểm ô tô bắt buộc, áp dụng cho tất cả các chủ xe cơ giới. Đây là gói bảo hiểm có trách nhiệm hỗ trợ tài chính cho chủ xe (người được bảo hiểm) trong các trường hợp xảy ra tai nạn làm tổn hại đến bên thứ 3.

Bảo hiểm TNDS là gói bảo hiểm bắt buộc cho tất cả các xe cơ giới

Bảo hiểm TNDS là gói bảo hiểm bắt buộc cho tất cả các xe cơ giới

* Hạn mức bồi thường bảo hiểm bắt buộc xe ô tô từ 01/03/2021

+ Mức bồi thường bảo hiểm về sức khỏe, tính mạng

Căn cứ khoản 1 Điều 4 Thông tư 04/2021/TT-BTC, mức trách nhiệm bảo hiểm đối với thiệt hại về sức khỏe, tính mạng do xe cơ giới gây ra là 150 triệu đồng/người/vụ tai nạn.

Trong trường hợp này, số tiền bồi thường sẽ được xác định dựa trên từng loại thương tật, thiệt hại, hoặc được tính theo thỏa thuận của các bên, tuy nhiên sẽ không vượt quá mức được quy định (theo điểm a khoản 3 Điều 14 Nghị định 03/2021).

Trường hợp có quyết định của Tòa án thì sẽ căn cứ vào quyết định của Tòa án, nhưng cũng không vượt quá mức bồi thường quy định tại Phụ lục I ban hành kèm theo Nghị định này (Chi tiết ở bảng dưới).

Cụ thể:

- Bồi thường tối đa: 150 triệu đồng/người với trường hợp người bị thiệt hại chết hoặc tổn thương não gây di chứng sống kiểu thực vật.

- Bồi thường theo mức độ thương tật:

Số tiền bồi thường = Tỷ lệ tổn thương x Mức trách nhiệm bảo hiểm

Ví dụ: Nếu chạm sọ với tỷ lệ tổn thương là 8% thì mức bồi thường bảo hiểm sẽ được tính theo công thức: 8% x 150 triệu đồng = 12 triệu đồng.

Lưu ý: Đối với những tai nạn mà lỗi hoàn toàn do bên thứ 3 thì mức bồi thường về bảo hiểm sức khỏe, tính mạng sẽ bằng 50% mức bồi thường theo quy định, hoặc dựa trên thỏa thuận giữa các bên nhưng không quá 50% mức bồi thường quy định tại Phụ lục I ban hành kèm theo Nghị định này.

+ Mức bồi thường bảo hiểm về tài sản: được tính dựa trên thiệt hại thực tế và mức độ lỗi của người được bảo hiểm nhưng không vượt quá mức trách nhiệm bảo hiểm.

Theo điểm b khoản 2 Điều 4 Thông tư 04/2021/TT-BTC, mức trách nhiệm bảo hiểm với thiệt hại về tài sản do ô tô gây ra là 100 triệu đồng/vụ.

Như vậy, doanh nghiệp bảo hiểm chỉ phải bồi thường thiệt hại về tài sản do ô tô gây ra theo thiệt hại thực tế và mức độ lỗi của người được bảo hiểm nhưng không vượt quá 100 triệu đồng/vụ.

Quy định của Bộ Tài chính về mức phí bảo hiểm TNDS

Quy định của Bộ Tài chính về mức phí bảo hiểm TNDS

2. Bảo hiểm vật chất

Không phải là gói bảo hiểm bắt buộc nhưng bảo hiểm vật chất được khá nhiều chủ xe lựa chọn mua thêm, đặc biệt là với những người mới lái hoặc xe sở hữu có giá trị đắt đỏ. Trong những trường hợp này, nếu xảy ra rủi ro do va chạm, thiên tai hoặc mất cắp các bộ phận của xe thì chủ xe sẽ được công ty bảo hiểm chia sẻ tài chính để khắc phục.

Không phải là gói bảo hiểm bắt buộc nhưng bảo hiểm vật chất được khá nhiều chủ xe lựa chọn mua thêm

Không phải là gói bảo hiểm bắt buộc nhưng bảo hiểm vật chất được khá nhiều chủ xe lựa chọn mua thêm

Điểm khác biệt của bảo hiểm vật chất so với các gói bảo hiểm khác là chủ xe được tự lựa chọn mức đóng bảo hiểm tùy theo khả năng tài chính của mình và giá trị của chiếc xe. Mức đóng càng lớn thì mức độ chi trả của công ty bảo hiểm khi có rủi ro xảy ra càng nhiều.

* Phạm vi bảo hiểm

Công ty bảo hiểm sẽ chịu trách nhiệm bồi thường cho chủ xe những thiệt hại vật chất do thiên tai, tai nạn bất ngờ, không lường trước được trong những trường hợp sau:

+ Tai nạn bất ngờ, ngoài sự kiểm soát của chủ xe trong những trường hợp: Đâm va, lật, đổ, rơi, chìm; hỏa hoạn, cháy, nổ; bị các vật thể khác rơi, va chạm vào.

+ Mất cắp, mất cướp toàn bộ xe (bồi thường toàn bộ).

+ Đặc biệt, bồi thường toàn bộ xe nếu bị thiệt hại trên 75% hoặc tới mức không thể sửa chữa, phục hồi để đảm bảo lưu hành an toàn, hoặc chi phí phục hồi bằng hoặc lớn hơn giá trị thực tế của xe.

*Cách tính phí:

Phí bảo hiểm vật chất = giá trị thực của xe x tỷ lệ phí.

- Giá trị thực của xe:

Giá trị thực của xe = tỷ lệ tối thiểu chất lượng còn lại của chiếc xe sau thời gian đưa vào sử dụng x giá xe mới. Trong đó, tỷ lệ tối thiểu chất lượng còn lại của chiếc xe sau thời gian đưa vào sử dụng được xác định:

Xe mới mua: 100% giá trị

Xe sử dụng 1 - 3 năm: 85% giá trị

Xe sử dụng 3 - 6 năm: 70% giá trị

Xe sử dụng 6 - 10 năm: 55% giá trị

Xe sử dụng trên 10 năm: 40% giá trị

- Tỷ lệ phí = Tỷ lệ phí cơ bản (phạm vi cơ bản) + tỷ lệ phí lựa chọn bổ sung (phạm vi mở rộng).

Theo các chuyên gia tư vấn bảo hiểm xe, tỷ lệ phí cơ bản và phí lựa chọn bổ sung là khoản phí đã được quy định rõ ràng trong gói hợp đồng bảo hiểm vật chất. Và thường thì mức phí này sẽ rơi vào khoảng 1.5% – 2%/năm tùy quy định của từng đơn vị cung cấp gói bảo hiểm vật chất.

3. Bảo hiểm trách nhiệm dân sự hai chiều

Bảo hiểm trách nhiệm dân sự hai chiều bao gồm bảo hiểm TNDS và bảo hiểm vật chất

Bảo hiểm trách nhiệm dân sự hai chiều bao gồm bảo hiểm TNDS và bảo hiểm vật chất

Đây là gói bảo hiểm bao gồm 2 loại hình bảo hiểm:

+ Bảo hiểm trách nhiệm dân sự xe ô tô (Bồi thường cho người thứ ba và tài sản của người thứ ba)

+ Bảo hiểm vật chất xe ô tô (Bồi thường cho chính chiếc xe của mình)

Sau đây là ví dụ để bạn hiểu rõ hơn về bảo hiểm 2 chiều:

Bạn đang chạy chiếc BMW thì bất ngờ tông vào chiếc AUDI lưu thông phía trước, do không giữ khoảng cách an toàn nên lỗi thuộc về bạn.

Hậu quả: Xe bạn (BMW) bị thiệt hại, xe Audi cũng bị hư và chủ xe đó bắt bạn phải bồi thường.

Lúc này Bảo hiểm Trách nhiệm dân sự sẽ thay bạn đền cho chủ xe Audi kia với hạn mức tối đa là 150 triệu.

Bảo hiểm Vật chất xe sẽ đền cho xe BMW của bạn.

Mức phí: Mỗi đơn vị bảo hiểm đều có giá phí khác nhau, phụ thuộc vào giá trị của chiếc xe, năm sản xuất, mục đích sử dụng xe và chính sách của hãng bảo hiểm mà bạn chọn.

Về phạm vi bồi thường: Tham khảo ở 2 gói bảo hiểm TNDS và vật chất ô tô như đã nêu ở trên.

4. Bảo hiểm trách nhiệm dân sự lái & lơ

Đây là hình thức bảo hiểm tự nguyện và người mua được quyền tự chọn mức đóng. Trách nhiệm của công ty cung cấp bảo hiểm là đền bù cho những thiệt hại về thân thể do tai nạn liên quan trực tiếp đến việc sử dụng chiếc xe đó. Các trường hợp xảy ra sẽ căn cứ vào tình hình thực tế để bồi thường bảo hiểm thoả đáng.

5. Bảo hiểm trách nhiệm dân sự tự nguyện

Là phần trách nhiệm tăng thêm ngoài mức bảo hiểm ô tô bắt buộc của nhà nước mà chủ xe muốn tham gia.

Ví dụ: Khi tham gia giao thông, bạn xảy ra va chạm với xe Mercedes S500, sau đó bạn thương lượng số tiền bồi thường với chủ xe S500 là 300 triệu. Lúc này, bảo hiểm trách nhiệm dân sự bắt buộc sẽ hỗ trợ bạn bồi thường với mức tối đa là 100 triệu đồng. Tuy nhiên, nếu ngoài gói bảo hiểm trách nhiệm dân sự bắt buộc, bạn còn tham gia bảo hiểm trách nhiệm dân sự tự nguyện thì sẽ được bên bảo hiểm bồi thường thêm một khoản nữa, con số là phụ thuộc vào mức đóng phí của bạn.

Bảo hiểm trách nhiệm dân sự tự nguyện là phần trách nhiệm tăng thêm ngoài mức bảo hiểm ô tô bắt buộc của nhà nước mà chủ xe muốn tham gia.

Bảo hiểm trách nhiệm dân sự tự nguyện là phần trách nhiệm tăng thêm ngoài mức bảo hiểm ô tô bắt buộc của nhà nước mà chủ xe muốn tham gia.

* Phạm vi bồi thường:

+ Các thiệt hại ngoài hợp đồng về thân thể, tính mạng và tài sản đối với bên thứ ba do xe cơ giới gây ra.

+ Thiệt hại về thân thể và tính mạng của hành khách theo hợp đồng vận chuyển hành khách do xe cơ giới gây ra.

Danh sách các hãng bảo hiểm chi tiết

image (6).png

image (6).png

Xem thêm tại: https://www.danhgiaxe.com/chon-mua-bao-hiem-o-to-muc-phi-pham-vi-boi-thuong-kinh-nghiem-su-dung-30252

1. Bảo hiểm trách nhiệm dân sự

Bảo hiểm trách nhiệm dân sự (TNDS) cũng chính là gói bảo hiểm ô tô bắt buộc, áp dụng cho tất cả các chủ xe cơ giới. Đây là gói bảo hiểm có trách nhiệm hỗ trợ tài chính cho chủ xe (người được bảo hiểm) trong các trường hợp xảy ra tai nạn làm tổn hại đến bên thứ 3.

* Hạn mức bồi thường bảo hiểm bắt buộc xe ô tô từ 01/03/2021

+ Mức bồi thường bảo hiểm về sức khỏe, tính mạng

Căn cứ khoản 1 Điều 4 Thông tư 04/2021/TT-BTC, mức trách nhiệm bảo hiểm đối với thiệt hại về sức khỏe, tính mạng do xe cơ giới gây ra là 150 triệu đồng/người/vụ tai nạn.

Trong trường hợp này, số tiền bồi thường sẽ được xác định dựa trên từng loại thương tật, thiệt hại, hoặc được tính theo thỏa thuận của các bên, tuy nhiên sẽ không vượt quá mức được quy định (theo điểm a khoản 3 Điều 14 Nghị định 03/2021).

Trường hợp có quyết định của Tòa án thì sẽ căn cứ vào quyết định của Tòa án, nhưng cũng không vượt quá mức bồi thường quy định tại Phụ lục I ban hành kèm theo Nghị định này (Chi tiết ở bảng dưới).

Cụ thể:

- Bồi thường tối đa: 150 triệu đồng/người với trường hợp người bị thiệt hại chết hoặc tổn thương não gây di chứng sống kiểu thực vật.

- Bồi thường theo mức độ thương tật:

Số tiền bồi thường = Tỷ lệ tổn thương x Mức trách nhiệm bảo hiểm

Ví dụ: Nếu chạm sọ với tỷ lệ tổn thương là 8% thì mức bồi thường bảo hiểm sẽ được tính theo công thức: 8% x 150 triệu đồng = 12 triệu đồng.

Lưu ý: Đối với những tai nạn mà lỗi hoàn toàn do bên thứ 3 thì mức bồi thường về bảo hiểm sức khỏe, tính mạng sẽ bằng 50% mức bồi thường theo quy định, hoặc dựa trên thỏa thuận giữa các bên nhưng không quá 50% mức bồi thường quy định tại Phụ lục I ban hành kèm theo Nghị định này.

+ Mức bồi thường bảo hiểm về tài sản: được tính dựa trên thiệt hại thực tế và mức độ lỗi của người được bảo hiểm nhưng không vượt quá mức trách nhiệm bảo hiểm.

Theo điểm b khoản 2 Điều 4 Thông tư 04/2021/TT-BTC, mức trách nhiệm bảo hiểm với thiệt hại về tài sản do ô tô gây ra là 100 triệu đồng/vụ.

Như vậy, doanh nghiệp bảo hiểm chỉ phải bồi thường thiệt hại về tài sản do ô tô gây ra theo thiệt hại thực tế và mức độ lỗi của người được bảo hiểm nhưng không vượt quá 100 triệu đồng/vụ.

2. Bảo hiểm vật chất

Không phải là gói bảo hiểm bắt buộc nhưng bảo hiểm vật chất được khá nhiều chủ xe lựa chọn mua thêm, đặc biệt là với những người mới lái hoặc xe sở hữu có giá trị đắt đỏ. Trong những trường hợp này, nếu xảy ra rủi ro do va chạm, thiên tai hoặc mất cắp các bộ phận của xe thì chủ xe sẽ được công ty bảo hiểm chia sẻ tài chính để khắc phục.

Điểm khác biệt của bảo hiểm vật chất so với các gói bảo hiểm khác là chủ xe được tự lựa chọn mức đóng bảo hiểm tùy theo khả năng tài chính của mình và giá trị của chiếc xe. Mức đóng càng lớn thì mức độ chi trả của công ty bảo hiểm khi có rủi ro xảy ra càng nhiều.

* Phạm vi bảo hiểm

Công ty bảo hiểm sẽ chịu trách nhiệm bồi thường cho chủ xe những thiệt hại vật chất do thiên tai, tai nạn bất ngờ, không lường trước được trong những trường hợp sau:

+ Tai nạn bất ngờ, ngoài sự kiểm soát của chủ xe trong những trường hợp: Đâm va, lật, đổ, rơi, chìm; hỏa hoạn, cháy, nổ; bị các vật thể khác rơi, va chạm vào.

+ Mất cắp, mất cướp toàn bộ xe (bồi thường toàn bộ).

+ Đặc biệt, bồi thường toàn bộ xe nếu bị thiệt hại trên 75% hoặc tới mức không thể sửa chữa, phục hồi để đảm bảo lưu hành an toàn, hoặc chi phí phục hồi bằng hoặc lớn hơn giá trị thực tế của xe.

*Cách tính phí:

Phí bảo hiểm vật chất = giá trị thực của xe x tỷ lệ phí.

- Giá trị thực của xe:

Giá trị thực của xe = tỷ lệ tối thiểu chất lượng còn lại của chiếc xe sau thời gian đưa vào sử dụng x giá xe mới. Trong đó, tỷ lệ tối thiểu chất lượng còn lại của chiếc xe sau thời gian đưa vào sử dụng được xác định:

Xe mới mua: 100% giá trị

Xe sử dụng 1 - 3 năm: 85% giá trị

Xe sử dụng 3 - 6 năm: 70% giá trị

Xe sử dụng 6 - 10 năm: 55% giá trị

Xe sử dụng trên 10 năm: 40% giá trị

- Tỷ lệ phí = Tỷ lệ phí cơ bản (phạm vi cơ bản) + tỷ lệ phí lựa chọn bổ sung (phạm vi mở rộng).

Theo các chuyên gia tư vấn bảo hiểm xe, tỷ lệ phí cơ bản và phí lựa chọn bổ sung là khoản phí đã được quy định rõ ràng trong gói hợp đồng bảo hiểm vật chất. Và thường thì mức phí này sẽ rơi vào khoảng 1.5% – 2%/năm tùy quy định của từng đơn vị cung cấp gói bảo hiểm vật chất.

3. Bảo hiểm trách nhiệm dân sự hai chiều

Đây là gói bảo hiểm bao gồm 2 loại hình bảo hiểm:

+ Bảo hiểm trách nhiệm dân sự xe ô tô (Bồi thường cho người thứ ba và tài sản của người thứ ba)

+ Bảo hiểm vật chất xe ô tô (Bồi thường cho chính chiếc xe của mình)

Sau đây là ví dụ để bạn hiểu rõ hơn về bảo hiểm 2 chiều:

Bạn đang chạy chiếc BMW thì bất ngờ tông vào chiếc AUDI lưu thông phía trước, do không giữ khoảng cách an toàn nên lỗi thuộc về bạn.

Hậu quả: Xe bạn (BMW) bị thiệt hại, xe Audi cũng bị hư và chủ xe đó bắt bạn phải bồi thường.

Lúc này Bảo hiểm Trách nhiệm dân sự sẽ thay bạn đền cho chủ xe Audi kia với hạn mức tối đa là 150 triệu.

Bảo hiểm Vật chất xe sẽ đền cho xe BMW của bạn.

Mức phí: Mỗi đơn vị bảo hiểm đều có giá phí khác nhau, phụ thuộc vào giá trị của chiếc xe, năm sản xuất, mục đích sử dụng xe và chính sách của hãng bảo hiểm mà bạn chọn.

Về phạm vi bồi thường: Tham khảo ở 2 gói bảo hiểm TNDS và vật chất ô tô như đã nêu ở trên.

4. Bảo hiểm trách nhiệm dân sự lái & lơ

Đây là hình thức bảo hiểm tự nguyện và người mua được quyền tự chọn mức đóng. Trách nhiệm của công ty cung cấp bảo hiểm là đền bù cho những thiệt hại về thân thể do tai nạn liên quan trực tiếp đến việc sử dụng chiếc xe đó. Các trường hợp xảy ra sẽ căn cứ vào tình hình thực tế để bồi thường bảo hiểm thoả đáng.

5. Bảo hiểm trách nhiệm dân sự tự nguyện

Là phần trách nhiệm tăng thêm ngoài mức bảo hiểm ô tô bắt buộc của nhà nước mà chủ xe muốn tham gia.

Ví dụ: Khi tham gia giao thông, bạn xảy ra va chạm với xe Mercedes S500, sau đó bạn thương lượng số tiền bồi thường với chủ xe S500 là 300 triệu. Lúc này, bảo hiểm trách nhiệm dân sự bắt buộc sẽ hỗ trợ bạn bồi thường với mức tối đa là 100 triệu đồng. Tuy nhiên, nếu ngoài gói bảo hiểm trách nhiệm dân sự bắt buộc, bạn còn tham gia bảo hiểm trách nhiệm dân sự tự nguyện thì sẽ được bên bảo hiểm bồi thường thêm một khoản nữa, con số là phụ thuộc vào mức đóng phí của bạn.

* Phạm vi bồi thường:

+ Các thiệt hại ngoài hợp đồng về thân thể, tính mạng và tài sản đối với bên thứ ba do xe cơ giới gây ra.

+ Thiệt hại về thân thể và tính mạng của hành khách theo hợp đồng vận chuyển hành khách do xe cơ giới gây ra.

Danh sách các hãng bảo hiểm chi tiết

Xem thêm tại: https://www.danhgiaxe.com/chon-mua-bao-hiem-o-to-muc-phi-pham-vi-boi-thuong-kinh-nghiem-su-dung-30252