Trước khi đi đến quyết định có nên mua ô tô trả góp hay không, người mua cần nắm rõ các điều khoản khi vay ngân hàng, cân nhắc khả năng tài chính của bản thân… để không lâm vào tình trạng nợ xấu.

1. Điều kiện để được mua xe ô tô trả góp

Để được mua xe ô tô trả góp thì người mua cần đáp ứng các yêu cầu sau đây:

Khi mua xe ô tô trả góp, người mua nên tìm hiểu và hiểu đúng về các vấn đề như: Tài sản thế chấp, các kiểu lãi suất, cách tính lãi suất, kỳ hạn cho vay, các khoản vay…. Để không bị bỡ ngỡ và chọn gói vay thích hợp nhất với điều kiện, khả năng của bản thân:

* Tài sản thế chấp khi vay mua xe ô tô trả góp

Có 2 loại tài sản thế chấp khi vay mua ô tô trả góp là: Thế chấp chính chiếc ô tô mà bạn đang mua, hoặc một tài sản khác mà bạn đang sở hữu (đất đai, nhà cửa, sổ tiết kiệm…). Người mua có thể chọn một trong 2 loại tài sản này để làm tài sản đảm bảo cho khoản vay trả góp.

- Thế chấp bằng ô tô

Chọn tài sản thế chấp là chính chiếc ô tô đang mua thì ưu điểm là thủ tục đơn giản, nhanh chóng, không cần người mua phải có thêm bất kỳ tài sản giá trị lớn nào khác.

Tuy nhiên, nhược điểm là người mua sẽ không được giữ bản gốc Giấy đăng ký ô tô. Trường hợp này, ngân hàng hoặc công ty tài chính sẽ giữ bản gốc, cung cấp cho bạn bản sao y chứng thực kèm biên bản gốc giấy Biên nhận. Sau khi đã hoàn tất việc chi trả cả gốc lẫn lãi, bạn sẽ được giao lại giấy tờ gốc.

Người mua sẽ không được giữ bản gốc Giấy đăng ký ô tô nếu chọn thế chấp bằng chính chiếc ô tô đang mua

Người mua sẽ không được giữ bản gốc Giấy đăng ký ô tô nếu chọn thế chấp bằng chính chiếc ô tô đang mua

Yên tâm rằng bản sao chứng thực Giấy đăng ký ô tô và biên bản gốc giấy Biên nhận của tổ chức tín dụng (còn hiệu lực) mà bạn được cấp sẽ có giá trị như bản gốc trong các trường hợp phải xuất trình với các lực lượng chức năng. Khi bị mất, bạn có thể đến ngân hàng để yêu cầu được cấp lại.

Nhược điểm tiếp theo của việc chọn thế chấp bằng tô tô chính là bạn sẽ không được phép vay 100% giá trị của chiếc xe, thay vào đó các ngân hàng sẽ áp dụng hạn mức tối đa là từ 70 – 80% giá trị của chiếc xe, người mua sẽ phải tự chi trả số còn lại.

- Thế chấp bằng tài sản khác

Nếu chọn thế chấp bằng tài sản khác thì bắt buộc là tài sản đó phải có giá trị lớn hơn giá trị của chiếc ô tô mà bạn mua. Các tài sản khác thường được ngân hàng chấp nhận là: Sổ tiết kiệm, sổ đỏ, Giấy tờ một chiếc xe khác (mới hoặc cũ trong vòng 5 năm)…

Hình thức này ít được người lựa chọn bởi quy trình, thủ tục rắc rối hơn, mất nhiều thời gian hơn. Đổi lại thì ưu điểm của hình thức này là người mua sẽ được phép vay 100% giá trị của chiếc xe, không phải trả trước bất kỳ khoản nào. Ngoài ra thì người mua cũng sẽ được giữ bản gốc Giấy đăng ký ô tô.

Người mua ô tô trả góp có thể thế chấp sổ tiết kiệm

Người mua ô tô trả góp có thể thế chấp sổ tiết kiệm

* Kết hợp chọn cả 2 hình thức thế chấp

Hiện nay có một số ngân hàng vẫn chấp nhận hỗ trợ cho vay mua ô tô kết hợp 2 hình thức thế chấp trên. Cho phép người mua có thể vay 100% giá trị chiếc xe nhưng lại không phải thế chấp bằng tài sản khác có giá trị lớn hơn chiếc xe. Thay vào đó, người mua sẽ phải thế chấp chính chiếc ô tô đã mua và một tài sản có giá trị nhỏ khác, chẳng hạn như sổ tiết kiệm. Như vậy trong trường hợp này, tổng giá trị tài sản thế chấp vẫn cao hơn so với giá trị khoản vay.

3. Chứng minh thu nhập cá nhân khi vay mua xe ô tô trả góp

Muốn được ngân hàng cho vay mua xe ô tô trả góp thì một trong những điều kiện bắt buộc là phải chứng minh được nguồn thu nhập cá nhân ổn định hàng tháng bởi đây chính là yếu tố quyết định trực tiếp tới khả năng trả nợ.

Người có mức thu nhập hàng tháng càng cao thì càng được ngân hàng ưu tiên xét duyệt. Mức yêu cầu tối thiểu là từ 10 – 15 triệu đồng/tháng, tùy theo giá trị khoản vay. Mức thu nhập có thể là từ lương hàng tháng, từ việc cho thuê tài sản hoặc kinh doanh, góp vốn kinh doanh.

4. Khoản vay mua xe ô tô trả góp

Thường thì khoản vay mua ô tô trả góp sẽ được tính theo tỷ lệ % giá trị xe, hoặc dựa trên số tiền cụ thể. Trong đó, hình thức tính theo tỷ lệ % giá trị xe được nhiều người lựa chọn hơn. Tùy vào từng ngân hàng mà tỷ lệ này sẽ được tính dựa trên giá bán niêm yết của hãng, hoặc là tổng chi phí lăn bánh. Nhưng thường là sẽ được tính dựa trên giá niêm yết, trừ khuyến mãi (nếu có) và chưa bao gồm các loại thuế, phí, bảo hiểm.

Hiện tại, các ngân hành thường quy định hạn mức vay từ 70 – 80% giá trị xe đối với xe mới, và 75% giá trị xe đối với xe cũ.

Thường thì khoản vay mua xe ô tô trả góp sẽ được tính theo tỷ lệ % giá trị xe, hoặc dựa trên số tiền cụ thể

Thường thì khoản vay mua xe ô tô trả góp sẽ được tính theo tỷ lệ % giá trị xe, hoặc dựa trên số tiền cụ thể

Vậy nên chọn tỷ lệ vay bao nhiêu thì phù hợp?

Con số 70% – 80% giá trị xe với xe mới; 75% giá trị xe với xe cũ chính là hạn mức tối đa mà ngân hàng cho phép. Thực tế, người mua có thể cân đối lại tỷ lệ cũng như hạn mức vay cho phù hợp với điều kiện tài chính của bản thân.

Lời khuyên là nên chọn tỷ lệ vay thấp nhất có thể. Chọn tỷ lệ càng cao thì số tiền vay sẽ càng lớn nên sẽ phải trả nhiều tiền cho lãi suất hơn. Các chuyên gia khuyên rằng tỷ lệ vay hợp lý chỉ nên ở mức dưới 50% giá trị của chiếc xe. Lúc này việc chi trả cả gốc lẫn lãi sẽ bớt áp lực hơn.

Không chỉ vậy, nếu bạn chọn tỷ lệ vay càng thấp thì khả năng được ngân hàng xét duyệt là cao hơn. Bởi lẽ dĩ nhiên là nếu người có thu nhập cao thì tỷ lệ vay sẽ càng thấp, khả năng trả nợ cao. Các ngân hàng luôn ưu tiên những trường hợp có khả năng trả nợ.

5. Kỳ hạn vay mua xe ô tô trả góp

Mỗi ngân hàng sẽ áp dụng một kỳ hạn vay khác nhau, phổ biến là từ 7 – 8 năm đối với ô tô mới, và từ 5 – 6 năm đối với ô tô cũ. Ngoài ra mức tối thiểu là từ 6 tháng – 1 năm.

Kỳ hạn vay càng dài thì số tiền trả góp hàng tháng càng ít do đã được chia nhỏ ra nhiều tháng. Tuy nhiên nhược điểm là bạn sẽ phải chịu thêm lãi suất do thời gian kéo dài. Ngược lại, kỳ hạn vay càng ngắn thì số tiền phải trả hàng tháng sẽ càng nhiều nhưng lãi suất phải chịu là ít hơn. Để đưa ra quyết định nên chọn kỳ hạn nào thì người mua nên tính toán, cân nhắc kỹ dựa trên khả năng tài chính, đặc điểm chi tiêu của bản thân và gia đình.

6. Lãi suất vay mua ô tô trả góp

Đây là yếu tố được nhiều người quan tâm và cần được quan tâm nhiều nhất khi mua ô tô trả góp.

Lãi suất vay là yếu tố cực kỳ quan trọng trong việc vay mua ô tô trả góp

Lãi suất vay là yếu tố cực kỳ quan trọng trong việc vay mua ô tô trả góp

Có 2 loại lãi suất là cố định và thả nổi. Trong đó:

+ Lãi suất cố định: Là một mức lãi suất được áp dụng và duy trì từ đầu tới cuối kỳ hạn, không thay đổi. Ưu điểm là chúng ta sẽ tính toán được chính xác con số sẽ phải trả cho ngân hàng và không phải lo lắng về những biến động về lãi suất thị trường. Trong trường hợp này, nếu lãi suất thị trường càng tăng thì bạn sẽ càng được hưởng lợi. Nhưng nếu lãu suất thị trường giảm thì tất nhiên bạn sẽ phải chịu thiệt.

+ Lãi suất thả nổi

Đây là mức lãi suất sẽ được điều chỉnh định kỳ, thường là từ 3 – 6 tháng hoặc 12 tháng sẽ điều chỉnh 1 lần. Nếu chọn hình thức lãi suất này thì khi lãi suất thị trường giảm, chúng ta sẽ được hưởng lợi, ngược lại nếu lãi suất thị trường tăng thì sẽ phải chịu thiệt.

Tiếp theo, người vay sẽ không dự tính chính được con số sẽ phải trả hàng tháng cho ngân hàng, gây khó khăn cho việc chủ động tài chính. Nếu chọn lãi suất thả nổi, bạn hãy nhờ nhân viên ngân hàng tính toán ước lượng tổng số tiền phải thanh toán. Thường thì lãi suất thả nổi sẽ được điều chỉnh trong biên độ từ 3 – 4%/năm.

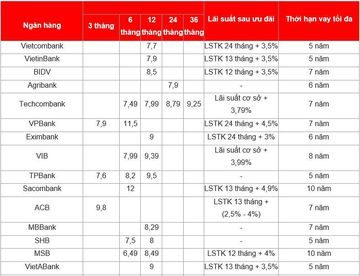

Dưới đây là thống kê lãi suất tại một số ngân hàng hiện nay:

Lãi suất của một số ngân hàng hiện nay

Lãi suất của một số ngân hàng hiện nay

Lãi suất của một số ngân hàng hiện nay

Lãi suất của một số ngân hàng hiện nay

Xem thêm tại: https://www.danhgiaxe.com/mua-xe-o-to-tra-gop-va-nhung-dieu-can-biet-30167

1. Điều kiện để được mua xe ô tô trả góp

Để được mua xe ô tô trả góp thì người mua cần đáp ứng các yêu cầu sau đây:

Là công dân Việt Nam nằm trong độ tuổi từ 18 – 60.

Có địa chỉ thường trú hoặc KT3 tại địa phương làm hồ sơ vay vốn.

Có tài sản để thế chấp

Có thu nhập ổn định, chứng minh được khả năng trả góp ngân hàng hàng tháng.

Không có nợ xấu

2. Nắm rõ các khoản vay tiền ngân hàng khi mua xe ô tô trả gópCó địa chỉ thường trú hoặc KT3 tại địa phương làm hồ sơ vay vốn.

Có tài sản để thế chấp

Có thu nhập ổn định, chứng minh được khả năng trả góp ngân hàng hàng tháng.

Không có nợ xấu

Khi mua xe ô tô trả góp, người mua nên tìm hiểu và hiểu đúng về các vấn đề như: Tài sản thế chấp, các kiểu lãi suất, cách tính lãi suất, kỳ hạn cho vay, các khoản vay…. Để không bị bỡ ngỡ và chọn gói vay thích hợp nhất với điều kiện, khả năng của bản thân:

* Tài sản thế chấp khi vay mua xe ô tô trả góp

Có 2 loại tài sản thế chấp khi vay mua ô tô trả góp là: Thế chấp chính chiếc ô tô mà bạn đang mua, hoặc một tài sản khác mà bạn đang sở hữu (đất đai, nhà cửa, sổ tiết kiệm…). Người mua có thể chọn một trong 2 loại tài sản này để làm tài sản đảm bảo cho khoản vay trả góp.

- Thế chấp bằng ô tô

Chọn tài sản thế chấp là chính chiếc ô tô đang mua thì ưu điểm là thủ tục đơn giản, nhanh chóng, không cần người mua phải có thêm bất kỳ tài sản giá trị lớn nào khác.

Tuy nhiên, nhược điểm là người mua sẽ không được giữ bản gốc Giấy đăng ký ô tô. Trường hợp này, ngân hàng hoặc công ty tài chính sẽ giữ bản gốc, cung cấp cho bạn bản sao y chứng thực kèm biên bản gốc giấy Biên nhận. Sau khi đã hoàn tất việc chi trả cả gốc lẫn lãi, bạn sẽ được giao lại giấy tờ gốc.

Yên tâm rằng bản sao chứng thực Giấy đăng ký ô tô và biên bản gốc giấy Biên nhận của tổ chức tín dụng (còn hiệu lực) mà bạn được cấp sẽ có giá trị như bản gốc trong các trường hợp phải xuất trình với các lực lượng chức năng. Khi bị mất, bạn có thể đến ngân hàng để yêu cầu được cấp lại.

Nhược điểm tiếp theo của việc chọn thế chấp bằng tô tô chính là bạn sẽ không được phép vay 100% giá trị của chiếc xe, thay vào đó các ngân hàng sẽ áp dụng hạn mức tối đa là từ 70 – 80% giá trị của chiếc xe, người mua sẽ phải tự chi trả số còn lại.

- Thế chấp bằng tài sản khác

Nếu chọn thế chấp bằng tài sản khác thì bắt buộc là tài sản đó phải có giá trị lớn hơn giá trị của chiếc ô tô mà bạn mua. Các tài sản khác thường được ngân hàng chấp nhận là: Sổ tiết kiệm, sổ đỏ, Giấy tờ một chiếc xe khác (mới hoặc cũ trong vòng 5 năm)…

Hình thức này ít được người lựa chọn bởi quy trình, thủ tục rắc rối hơn, mất nhiều thời gian hơn. Đổi lại thì ưu điểm của hình thức này là người mua sẽ được phép vay 100% giá trị của chiếc xe, không phải trả trước bất kỳ khoản nào. Ngoài ra thì người mua cũng sẽ được giữ bản gốc Giấy đăng ký ô tô.

* Kết hợp chọn cả 2 hình thức thế chấp

Hiện nay có một số ngân hàng vẫn chấp nhận hỗ trợ cho vay mua ô tô kết hợp 2 hình thức thế chấp trên. Cho phép người mua có thể vay 100% giá trị chiếc xe nhưng lại không phải thế chấp bằng tài sản khác có giá trị lớn hơn chiếc xe. Thay vào đó, người mua sẽ phải thế chấp chính chiếc ô tô đã mua và một tài sản có giá trị nhỏ khác, chẳng hạn như sổ tiết kiệm. Như vậy trong trường hợp này, tổng giá trị tài sản thế chấp vẫn cao hơn so với giá trị khoản vay.

3. Chứng minh thu nhập cá nhân khi vay mua xe ô tô trả góp

Muốn được ngân hàng cho vay mua xe ô tô trả góp thì một trong những điều kiện bắt buộc là phải chứng minh được nguồn thu nhập cá nhân ổn định hàng tháng bởi đây chính là yếu tố quyết định trực tiếp tới khả năng trả nợ.

Người có mức thu nhập hàng tháng càng cao thì càng được ngân hàng ưu tiên xét duyệt. Mức yêu cầu tối thiểu là từ 10 – 15 triệu đồng/tháng, tùy theo giá trị khoản vay. Mức thu nhập có thể là từ lương hàng tháng, từ việc cho thuê tài sản hoặc kinh doanh, góp vốn kinh doanh.

4. Khoản vay mua xe ô tô trả góp

Thường thì khoản vay mua ô tô trả góp sẽ được tính theo tỷ lệ % giá trị xe, hoặc dựa trên số tiền cụ thể. Trong đó, hình thức tính theo tỷ lệ % giá trị xe được nhiều người lựa chọn hơn. Tùy vào từng ngân hàng mà tỷ lệ này sẽ được tính dựa trên giá bán niêm yết của hãng, hoặc là tổng chi phí lăn bánh. Nhưng thường là sẽ được tính dựa trên giá niêm yết, trừ khuyến mãi (nếu có) và chưa bao gồm các loại thuế, phí, bảo hiểm.

Hiện tại, các ngân hành thường quy định hạn mức vay từ 70 – 80% giá trị xe đối với xe mới, và 75% giá trị xe đối với xe cũ.

Vậy nên chọn tỷ lệ vay bao nhiêu thì phù hợp?

Con số 70% – 80% giá trị xe với xe mới; 75% giá trị xe với xe cũ chính là hạn mức tối đa mà ngân hàng cho phép. Thực tế, người mua có thể cân đối lại tỷ lệ cũng như hạn mức vay cho phù hợp với điều kiện tài chính của bản thân.

Lời khuyên là nên chọn tỷ lệ vay thấp nhất có thể. Chọn tỷ lệ càng cao thì số tiền vay sẽ càng lớn nên sẽ phải trả nhiều tiền cho lãi suất hơn. Các chuyên gia khuyên rằng tỷ lệ vay hợp lý chỉ nên ở mức dưới 50% giá trị của chiếc xe. Lúc này việc chi trả cả gốc lẫn lãi sẽ bớt áp lực hơn.

Không chỉ vậy, nếu bạn chọn tỷ lệ vay càng thấp thì khả năng được ngân hàng xét duyệt là cao hơn. Bởi lẽ dĩ nhiên là nếu người có thu nhập cao thì tỷ lệ vay sẽ càng thấp, khả năng trả nợ cao. Các ngân hàng luôn ưu tiên những trường hợp có khả năng trả nợ.

5. Kỳ hạn vay mua xe ô tô trả góp

Mỗi ngân hàng sẽ áp dụng một kỳ hạn vay khác nhau, phổ biến là từ 7 – 8 năm đối với ô tô mới, và từ 5 – 6 năm đối với ô tô cũ. Ngoài ra mức tối thiểu là từ 6 tháng – 1 năm.

Kỳ hạn vay càng dài thì số tiền trả góp hàng tháng càng ít do đã được chia nhỏ ra nhiều tháng. Tuy nhiên nhược điểm là bạn sẽ phải chịu thêm lãi suất do thời gian kéo dài. Ngược lại, kỳ hạn vay càng ngắn thì số tiền phải trả hàng tháng sẽ càng nhiều nhưng lãi suất phải chịu là ít hơn. Để đưa ra quyết định nên chọn kỳ hạn nào thì người mua nên tính toán, cân nhắc kỹ dựa trên khả năng tài chính, đặc điểm chi tiêu của bản thân và gia đình.

6. Lãi suất vay mua ô tô trả góp

Đây là yếu tố được nhiều người quan tâm và cần được quan tâm nhiều nhất khi mua ô tô trả góp.

Có 2 loại lãi suất là cố định và thả nổi. Trong đó:

+ Lãi suất cố định: Là một mức lãi suất được áp dụng và duy trì từ đầu tới cuối kỳ hạn, không thay đổi. Ưu điểm là chúng ta sẽ tính toán được chính xác con số sẽ phải trả cho ngân hàng và không phải lo lắng về những biến động về lãi suất thị trường. Trong trường hợp này, nếu lãi suất thị trường càng tăng thì bạn sẽ càng được hưởng lợi. Nhưng nếu lãu suất thị trường giảm thì tất nhiên bạn sẽ phải chịu thiệt.

+ Lãi suất thả nổi

Đây là mức lãi suất sẽ được điều chỉnh định kỳ, thường là từ 3 – 6 tháng hoặc 12 tháng sẽ điều chỉnh 1 lần. Nếu chọn hình thức lãi suất này thì khi lãi suất thị trường giảm, chúng ta sẽ được hưởng lợi, ngược lại nếu lãi suất thị trường tăng thì sẽ phải chịu thiệt.

Tiếp theo, người vay sẽ không dự tính chính được con số sẽ phải trả hàng tháng cho ngân hàng, gây khó khăn cho việc chủ động tài chính. Nếu chọn lãi suất thả nổi, bạn hãy nhờ nhân viên ngân hàng tính toán ước lượng tổng số tiền phải thanh toán. Thường thì lãi suất thả nổi sẽ được điều chỉnh trong biên độ từ 3 – 4%/năm.

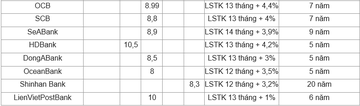

Dưới đây là thống kê lãi suất tại một số ngân hàng hiện nay:

Xem thêm tại: https://www.danhgiaxe.com/mua-xe-o-to-tra-gop-va-nhung-dieu-can-biet-30167